4,国足欺软怕硬太严重股票配资是做什么的,在菜鸡身上稳稳拿分

2024年11月宏观数据跟踪和分析

2024.12.17

我们梳理了11月国内重要的宏观经济数据,以增加对当前宏观经济运行节奏的理解。整体上11月宏观数据喜忧参半,国内需求不足,市场预期仍弱,但也有边际改善的积极信号。制造业PMI连续回升,物价回升力度偏弱;出口保持高增速;工业生产回升,消费复苏乏力;低基数下房地产市场销售同比降幅收窄。12月政治局会议和中央经济工作会议提出,要大力提振消费、提高投资效益,全方位扩大国内需求。后续宏观政策有加码空间,有助于加快国内经济企稳复苏的进程。

一、制造业PMI延续回升趋势

11月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,制造业扩张步伐小幅加快。从企业规模看,大型企业PMI为50.9%,比上月下降0.6个百分点,高于临界点;中型企业PMI为50.0%,比上月上升0.6个百分点,位于临界点;小型企业PMI为49.1%,比上月上升1.6个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。生产指数为52.4%,比上月上升0.4个百分点,表明制造业企业生产活动进一步加快。新订单指数为50.8%,比上月上升0.8个百分点,表明制造业市场需求景气水平有所回升。原材料库存指数为48.2%,与上月持平,仍低于临界点,表明制造业主要原材料库存量较上月下降。从业人员指数为48.2%,比上月下降0.2个百分点,表明制造业企业用工景气度有所回落。供应商配送时间指数为50.2%,比上月上升0.6个百分点,高于临界点,表明制造业原材料供应商交货时间有所加快。

11月份,非制造业商务活动指数为50.0%,比上月下降0.2个百分点,位于临界点,非制造业景气水平小幅回落。分行业看,建筑业商务活动指数为49.7%,比上月下降0.7个百分点;服务业商务活动指数为50.1%,与上月持平。

因此,11月制造业PMI环比进一步回升,连续两个月处在荣枯线以上,生产、新订单、新出口订单等主要分类指数均有所回升,显示制造业景气程度有所回升。

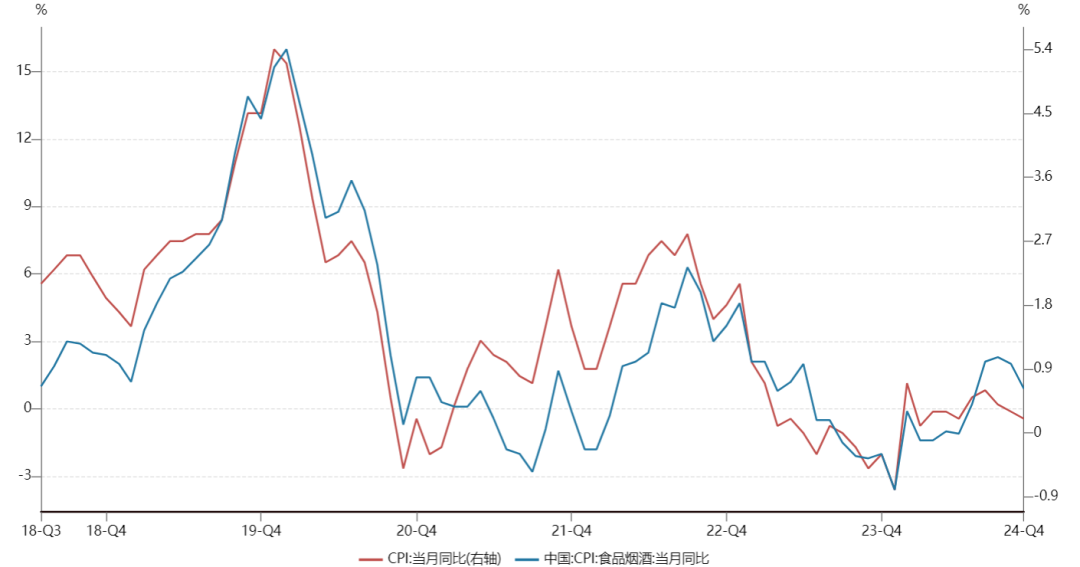

二、11月CPI同比上涨0.2%,PPI同比下跌2.5%

2024年11月份,全国居民消费价格同比上涨0.2%。其中,城市上涨0.1%,农村上涨0.2%;食品价格上涨1.0%,非食品价格持平;消费品价格持平,服务价格上涨0.4%。

11月份,全国居民消费价格环比下降0.6%。其中,城市下降0.6%,农村下降0.6%;食品价格下降2.7%,非食品价格下降0.1%;消费品价格下降0.7%,服务价格下降0.3%。

11月CPI同比增速较10月的0.3%下降为0.2%。其中,11月份食品烟酒类价格同比上涨0.9%,影响CPI上涨约0.26个百分点。剔除掉食品烟酒类价格的上涨,CPI同比增速为负。整体上,CPI受制于国内需求不足,回升力度仍然偏弱。

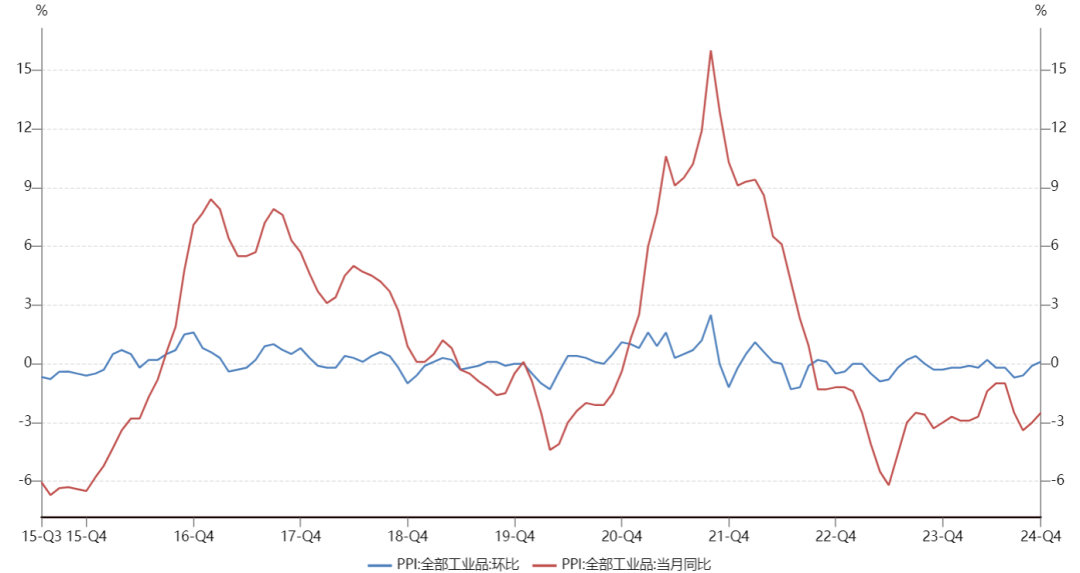

2024年11月份,全国工业生产者出厂价格同比下降2.5%,环比上涨0.1%;工业生产者购进价格同比下降2.5%,环比下降0.1%。11月PPI同比降幅有所收窄,11月PPI环比上涨0.1%。其中,黑色金属、石油化工类产品同比跌幅较大,对PPI的拖累较大,体现了国内需求的疲软,需要宏观政策加大支持。

三、11月出口同比6.7%,进口下降3.9%

海关统计数据显示,11月出口(以美元计价)同比增长6.7%,前值增12.7%;进口下降3.9%,前值下降2.3%;贸易顺差974.4亿美元,前值957.2亿美元。

从同比增速来看,11月出口仍然保持较高增速,但进口负增长显示国内需求疲软。整体而言,海外需求存在韧性,国内企业竞争优势牢固,年内出口大概率延续较高景气状态。但美国大选后,潜在关税风险可能对2025年进出口规模带来不确定性。

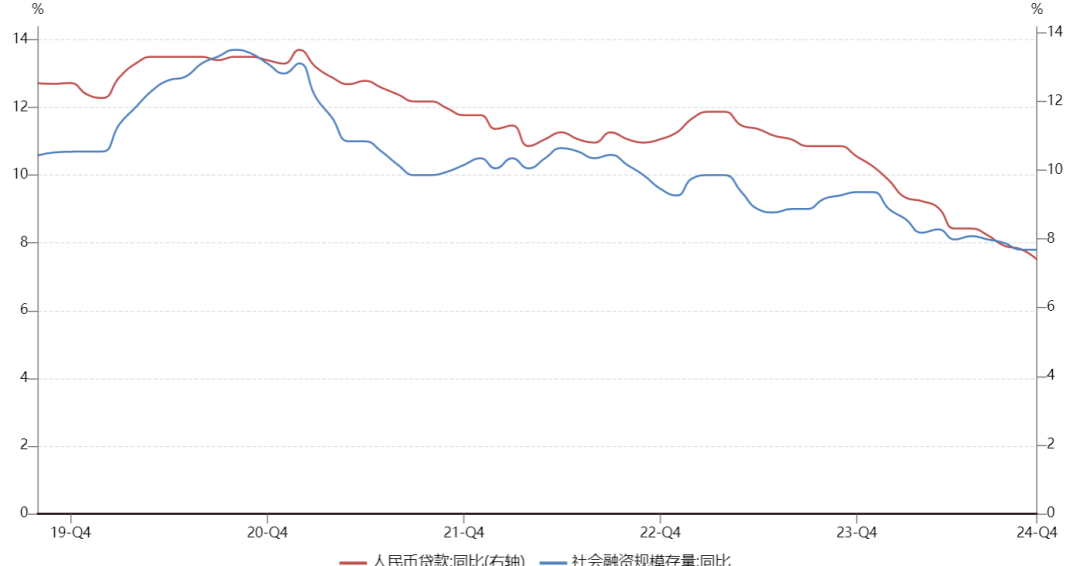

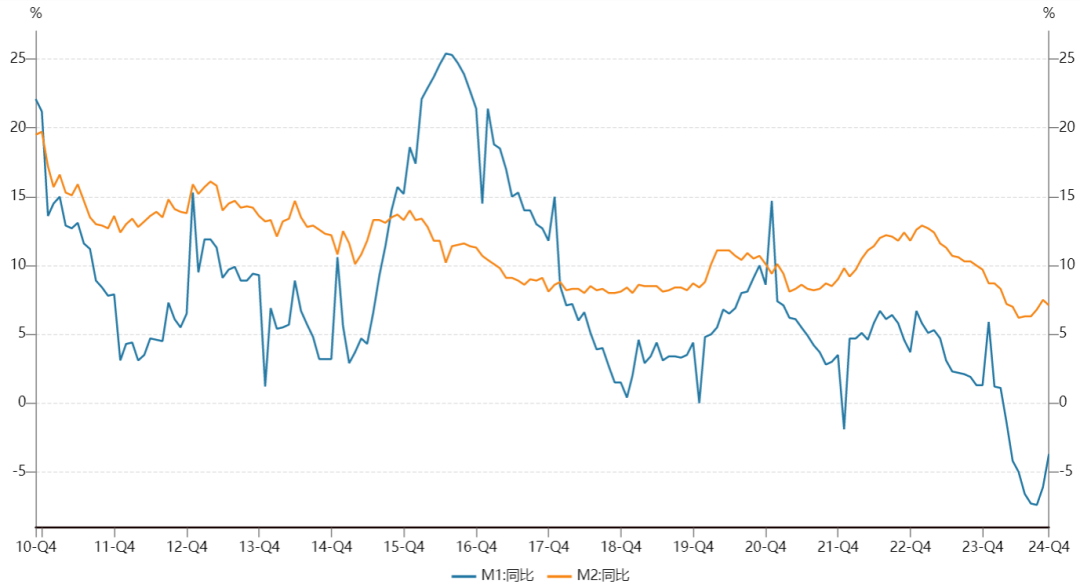

四、M2增速有所回升,M1增速继续回落

2024年前11个月社会融资规模增量累计为29.4万亿元,比上年同期少4.24万亿元。其中,对实体经济发放的人民币贷款增加16.21万亿元,同比少增4.91万亿元;对实体经济发放的外币贷款折合人民币减少3241亿元,同比多减1670亿元;委托贷款减少558亿元,同比多减800亿元;信托贷款增加3826亿元,同比多增2597亿元;未贴现的银行承兑汇票减少1964亿元,同比多减2047亿元;企业债券净融资1.93万亿元,同比多257亿元;政府债券净融资9.54万亿元,同比多8668亿元;非金融企业境内股票融资2416亿元,同比少5007亿元。

2024年11月末社会融资规模存量为405.6万亿元,同比增长7.8%。其中,对实体经济发放的人民币贷款余额为251.69万亿元,同比增长7.4%;对实体经济发放的外币贷款折合人民币余额为1.35万亿元,同比下降21.5%;委托贷款余额为11.21万亿元,同比下降0.5%;信托贷款余额为4.29万亿元,同比增长10.8%;未贴现的银行承兑汇票余额为2.29万亿元,同比下降14.4%;企业债券余额为32.28万亿元,同比增长2.5%;政府债券余额为79.33万亿元,同比增长15.2%;非金融企业境内股票余额为11.67万亿元,同比增长2.6%。

居民信贷结构上,11月居民短期贷款减少370亿元,同比少增964亿;中长期贷款增加3000亿元,同比多增669亿。居民中长期贷款回升,现实居民提前还款的现象开始减少。

企业信贷结构上,11月短期贷款减少100亿元,同比少增1805亿;中长期贷款增加2100亿元,同比少增2360亿;票据融资增加1223亿元,同比少增869亿。防空转、挤水分叠加弱需求,企业信贷仍在下降。

11月末,广义货币(M2)余额311.96万亿元,同比增长7.1%。狭义货币(M1)余额65.09万亿元,同比下降3.7%。流通中货币(M0)余额12.42万亿元,同比增长12.7%。前十一个月净投放现金1.07万亿元。11月M2增速回落0.4个百分点,M1增速回升2.4个百分点。M1-M2剪刀差进一步回升到-10.8%。

数据显示,9月可能是本轮M1增速的地点,整体上M1和M2增速有望延续企稳回升趋势。

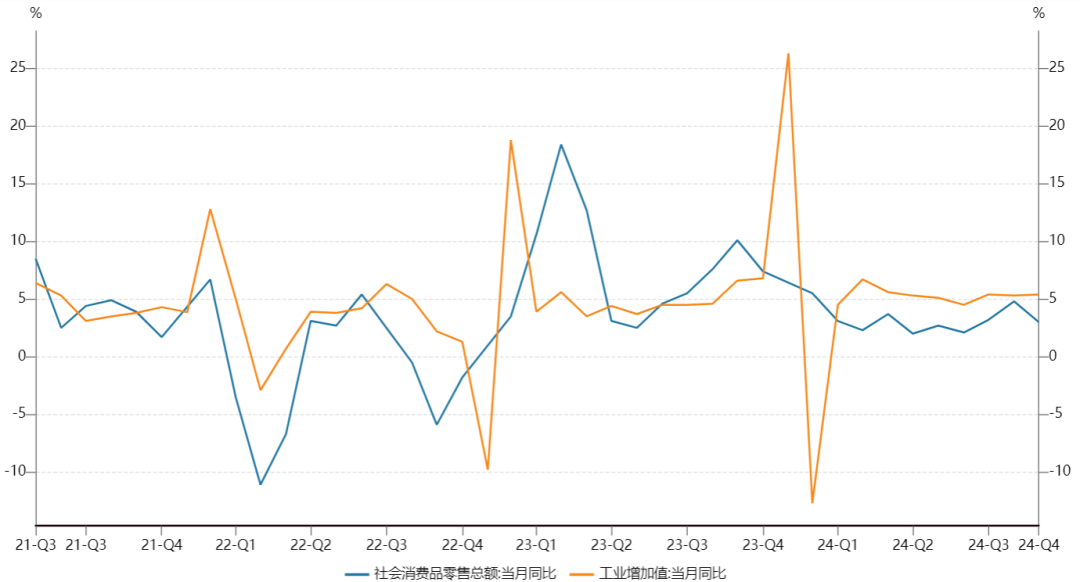

五、工业生产增速回升,消费复苏力度偏弱,投资增速回落

11月份,规模以上工业增加值同比实际增长5.4%,比上月加快0.1个百分点。从环比看,11月份,规模以上工业增加值比上月增长0.46%,工业生产保持平稳。

11月份,社会消费品零售总额43763亿元,同比增长3.0%。其中,除汽车以外的消费品零售额38998亿元,增长2.5%。1—11月份,社会消费品零售总额442723亿元,同比增长3.5%。其中,除汽车以外的消费品零售额397960 亿元,增长3.7%。

按经营单位所在地分,11月份,城镇消费品零售额37596亿元,同比增长2.9%;乡村消费品零售额6167亿元,增长3.2%。按消费类型分,11月份,商品零售额37961亿元,同比增长2.8%;餐饮收入5802亿元,增长4.0%。

11月消费的各个分项中,受益于补贴和以旧换新政策,家电和家具类消费保持较高增速,偏可选消费的化妆品、金银珠宝类和通讯器材类增速较低,受原油价格下跌影响,11月石油制品类消费增速-7.1%。预计量的萎靡和价的下跌,共同拖累了消费增速。

整体来看,国内消费需求疲弱,消费信心不足,成为国内经济复苏动能不足的重要原因,亟待政策加大对消费的支持力度。

2024年1-11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%,其中,民间固定资产投资233689亿元,下降0.4%。制造业投资增长9.3%,增速环比持平。基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.2%,环比回落0.1个百分点。

1-11月份,全国房地产开发投资93634亿元,同比下降10.4%,增速下降0.1个百分点;其中,住宅投资71190亿元,下降10.5%,与上月持平。房地产开发投资增速在低位震荡企稳,对整体经济的拖累下降。

因此,整体而言,11月工业生产保持平稳,消费复苏疲软,制造业投资高增速,基建投资平稳,房地产投资低位企稳。

六、房地产市场延续积极信号

1-11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,下降19.2%,其中住宅销售额下降20.0%。

1-11月份,房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。其中,住宅施工面积508389万平方米,下降13.1%。房屋新开工面积67308万平方米,下降23.0%。其中,住宅新开工面积48989万平方米,下降23.1%。房屋竣工面积48152万平方米,下降26.2%。其中,住宅竣工面积35197万平方米,下降26.0%。11月施工面积维持在低位,竣工面积进一步下降。

11月末,商品房待售面积73286万平方米,同比增长12.1%。其中,住宅待售面积增长18.4%。狭义的商品房待售库存略微回升。

自9月底房地产支持政策加码以来,随着政策力度的加大,房地产市场延续了积极信号,包括二手房成交量的显著回升、国房景气指数的回升、市场热度明显回升。

因此,尽管新房销售未见大幅改善,但随着去年基数的下降,商品房销售面积、销售额同比增速降幅也在收窄。我们认为,房地产市场的“政策底”已经显现,后续收储政策仍有加力空间,房地产市场正在出清,“市场底”或将不远,本轮经济下行的最大变量——房地产对宏观经济的整体拖累将显著收窄。

七、总结与展望

总的来说,11月宏观数据喜忧参半,国内需求不足,市场预期仍弱,但仍在市场预期范围。制造业PMI连续回升;CPI回升力度偏弱,PPI降幅收窄;出口保持高增,进口负增长;工业生产保持平稳,消费复苏乏力;制造业投资高增,房地产开发投资维持低位;社融和信贷回落,M1和M2增速整体企稳回升;低基数下房地产市场销售同比降幅继续收窄。

对此,我们认为,需要理性客观的看待当前宏观经济。一方面,国内需求不足,消费复苏乏力,物价回升力度弱,整体上宏观经济复苏动能不强,市场预期偏弱,亟待政策加大支持力度。另一方面,9月底以来宏观政策基调出现重大转变,货币、财政、房地产领域的重量级政策利好持续兑现,后续政策仍有加码的空间,有助于增强市场信心,支持宏观经济企稳复苏。在政策的支持下,宏观经济也出现了边际改善的积极信号,包括制造业PMI的回升、房地产的销售和投资同比增速降幅的收窄。尽管市场预期依然悲观,但房地产市场可能已经具备企稳的条件,本轮周期下行最重要的拖累因素在放缓。

12月政治局会议和中央经济工作会议表示,要大力提振消费、提高投资效益,全方位扩大国内需求。后续财政政策、货币政策和刺激消费政策均有加码的空间,有助于加快国内经济企稳复苏的进程。尽管政策从实施到发挥效果需要时间传导,市场信心的扭转也非一蹴而就,但“政策底”已经显现,不宜对国内经济过度悲观。跟踪后续政策的落地细节,耐心观察宏观经济的复苏进程。

姓名

期货从业资格号

交易咨询从业资格证

万亮

F03116714

Z0019298股票配资是做什么的